|

2019-2020馬鈴薯產(chǎn)銷形勢(shì)報(bào)告

-----------石正科

尊敬的各位嘉賓、各位領(lǐng)導(dǎo)、各位老板、各位對(duì)馬鈴薯有投資興趣的朋友上午好!

今天很高興和大家相聚在孔子故里、儒學(xué)圣地曲阜,我們共同交流探討分析一下關(guān)于馬鈴薯的2019--2020年產(chǎn)銷形勢(shì),現(xiàn)從以下幾方面僅以展開(kāi)分享。

一、中國(guó)馬鈴薯產(chǎn)業(yè)概況

馬鈴薯原產(chǎn)于南美洲安第斯山區(qū),17世紀(jì)時(shí)已經(jīng)成為歐洲的重要糧食作物,并且已經(jīng)傳播到中國(guó)。中國(guó)馬鈴薯的主要產(chǎn)區(qū)是西南山區(qū)、西北、內(nèi)蒙古和東北地區(qū),其中,西南山區(qū)播種面積最大,約占全國(guó)總面積的三分之一,由于馬鈴薯塊莖含有大量的淀粉,能為人體提供豐富的熱量,且富含蛋白質(zhì)、氨基酸及多種維生素、礦物質(zhì)等,尤其是其維生素含量是所有糧食作物中最全的,因此馬鈴薯是重要食物資源之一,是世界上繼水稻、小麥、玉米之后的第四大糧食作物,但也是中國(guó)的第四大糧食作物。雖然馬鈴薯傳入中國(guó)只有三四百年的歷史,但我國(guó)馬鈴薯生產(chǎn)是持續(xù)穩(wěn)定發(fā)展,自1995年以來(lái),我國(guó)馬鈴薯種植面積和總產(chǎn)量均居世界第1位,面積和產(chǎn)量均占世界約1/4,已成為馬鈴薯生產(chǎn)和消費(fèi)第一大國(guó),但同時(shí)單產(chǎn)和人均消費(fèi)量還較低,馬鈴薯產(chǎn)業(yè)發(fā)展?jié)摿薮螅粌H在我國(guó)居民日常消費(fèi)中占有重要地位,更在新時(shí)期農(nóng)業(yè)結(jié)構(gòu)調(diào)整和農(nóng)民持續(xù)增收中有著重要作用。2016年初,農(nóng)業(yè)部發(fā)布了《關(guān)于推進(jìn)馬鈴薯產(chǎn)業(yè)開(kāi)發(fā)的指導(dǎo)意見(jiàn)》,明確了馬鈴薯產(chǎn)業(yè)在新時(shí)期國(guó)家糧食安全戰(zhàn)略、農(nóng)業(yè)供給側(cè)結(jié)構(gòu)改革和農(nóng)業(yè)發(fā)展方式轉(zhuǎn)變中的作用、地位及目標(biāo)。

二、我國(guó)馬鈴薯主產(chǎn)區(qū):包括北方一作區(qū),中原二作區(qū)、南方冬作區(qū)和西南一二混作區(qū)。

北方一作區(qū):種植面積約占全國(guó)的46%,又分為東北、華北、和西北一季作區(qū),東北一季作區(qū)包括:黑龍江、吉林、內(nèi)蒙古東部和遼寧北部;華北一季作區(qū)包括內(nèi)蒙古中西部、山西和河北北部;西北一季作區(qū)包括甘肅、青海、寧夏、新疆和陜西北部。北方一作區(qū)播種期一般為4月下旬到5月中下旬,以旱作為主,除黑龍江和吉林以外,都屬于干旱或半干旱地區(qū),干旱是制約該區(qū)馬鈴薯產(chǎn)量提高的主要因素。北方一作區(qū)適合種植晚熟或中晚熟品種,可根據(jù)市場(chǎng)需求適當(dāng)搭配早熟和加工型品種,東北地區(qū)要特別注意選擇抗晚疫病的品種。以窖存為主。

中原二作區(qū):該區(qū)包括山東、河南、江蘇、浙江、安徽、江西,以及遼寧、河北、山西和陜西南部,湖北、湖南的東部等區(qū)域。區(qū)域內(nèi)馬鈴薯一年兩季種植,以春季為主,秋季為輔。該區(qū)種植品種最好選擇中早熟抗病毒病品種,選購(gòu)種薯時(shí),選擇優(yōu)質(zhì)脫毒種薯。中原二作區(qū)跨度大,播種時(shí)間差異大,種植模式多樣,從南到北播種期為1月下旬到3月中旬。一般是放在冷庫(kù)中儲(chǔ)藏。

南方冬作區(qū):包括廣東、福建和廣西等無(wú)霜期在300天以上的省區(qū)及其他相關(guān)地區(qū),該地區(qū)適合鮮食出口的早熟和中熟品種,播種期10月20日--11月20日。

西南一二季混作區(qū):包括云南、貴州、四川、重慶、西藏等省區(qū)市,以及湖北西部、湖南西部、陜西南部地區(qū),種植面積約占全國(guó)的40%區(qū)域內(nèi)地勢(shì)復(fù)雜,海拔高度變化大,立體氣候決定馬鈴薯一年四季均可種植。由于海拔高度不同,高海拔地區(qū)一般2月--3月底播種,低海拔地區(qū)11月中旬左右播種,2月--3月收獲;中海拔地區(qū)一般在12月底到翌年1月末播種,收獲在4--6月;秋作馬鈴薯一般在7月下旬--8月完成播種。收獲期從7月延續(xù)到12月,7月--9月收獲的鮮薯應(yīng)立即上市,10月--12月收獲一般需要長(zhǎng)時(shí)間儲(chǔ)藏。

三、馬鈴薯供需情況

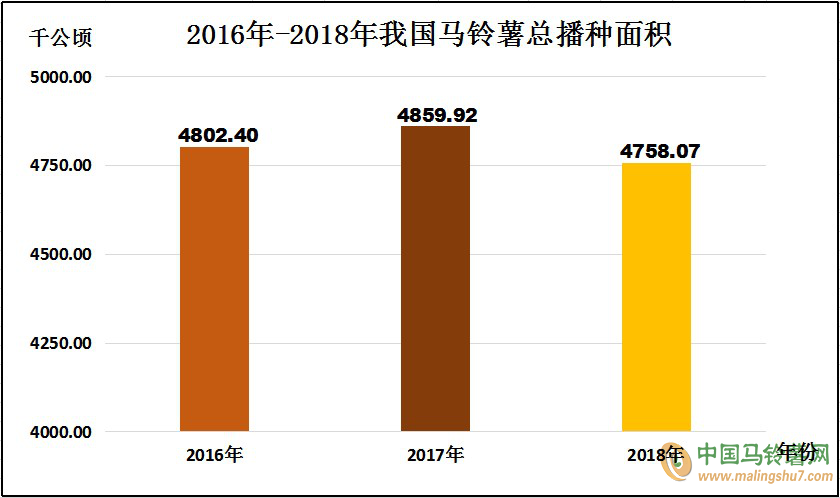

1、2016年-2018年我國(guó)馬鈴薯總體概況

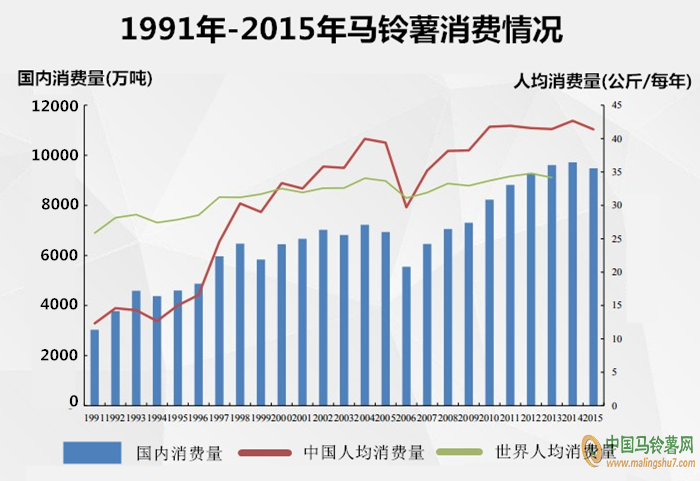

四、需求方面:

(上表可見(jiàn):我國(guó)人均消費(fèi)量1991年不足15公斤,2000年首次超過(guò)世界均值。)

在2018年的中國(guó)馬鈴薯大會(huì)上,行業(yè)專家認(rèn)為目前中國(guó)馬鈴薯消費(fèi)整體呈增減因素并存。

五、馬鈴薯消費(fèi)的促進(jìn)因素:

1、馬鈴薯營(yíng)養(yǎng)全面均衡,消費(fèi)增長(zhǎng)潛力大。

2、收入增長(zhǎng),改善膳食結(jié)構(gòu) 。

3、馬鈴薯主食化政策推動(dòng)。

六、馬鈴薯消費(fèi)的抑制因素:

1、宏觀經(jīng)濟(jì)進(jìn)入“新常態(tài)”,集團(tuán)消費(fèi)受抑制:

(1)目前中國(guó)經(jīng)濟(jì)與過(guò)去30多年10%左右的高速度基本告別;

(2)集團(tuán)消費(fèi)萎縮:農(nóng)民工、學(xué)校和部隊(duì)三個(gè)主力群體消費(fèi)在減少。

2、其他農(nóng)產(chǎn)品價(jià)格走低,對(duì)馬鈴薯的替代增加:

(1)谷物產(chǎn)品: 玉米過(guò)剩,稻谷、小麥產(chǎn)略大于需。2016年玉米自給率超過(guò)110%,小麥、稻谷自給率約為103%,強(qiáng)筋小麥和優(yōu)質(zhì)稻谷進(jìn)口較多;

(2)菜籃子產(chǎn)品:人均供給量遠(yuǎn)超國(guó)際平均水平,多數(shù)產(chǎn)品超過(guò)市場(chǎng)需求量,滯銷賣(mài)難現(xiàn)象頻發(fā)。

3、前幾年價(jià)格整體偏低,走貨緩慢:

據(jù)統(tǒng)計(jì),2018年馬鈴薯田間價(jià)格整體低于2017年5%以上,同時(shí)價(jià)格下降時(shí)間提前到4月份,一路走低. 冬作區(qū):不上年基本持平 中原二作區(qū):河南比上年下滑65% 北方一作區(qū):較上年下滑18% 西南區(qū):價(jià)格相對(duì)穩(wěn)定,降幅10%左右 走貨速度不如往年,北方產(chǎn)區(qū)有貯藏條件的庫(kù)存量達(dá)歷史新高.

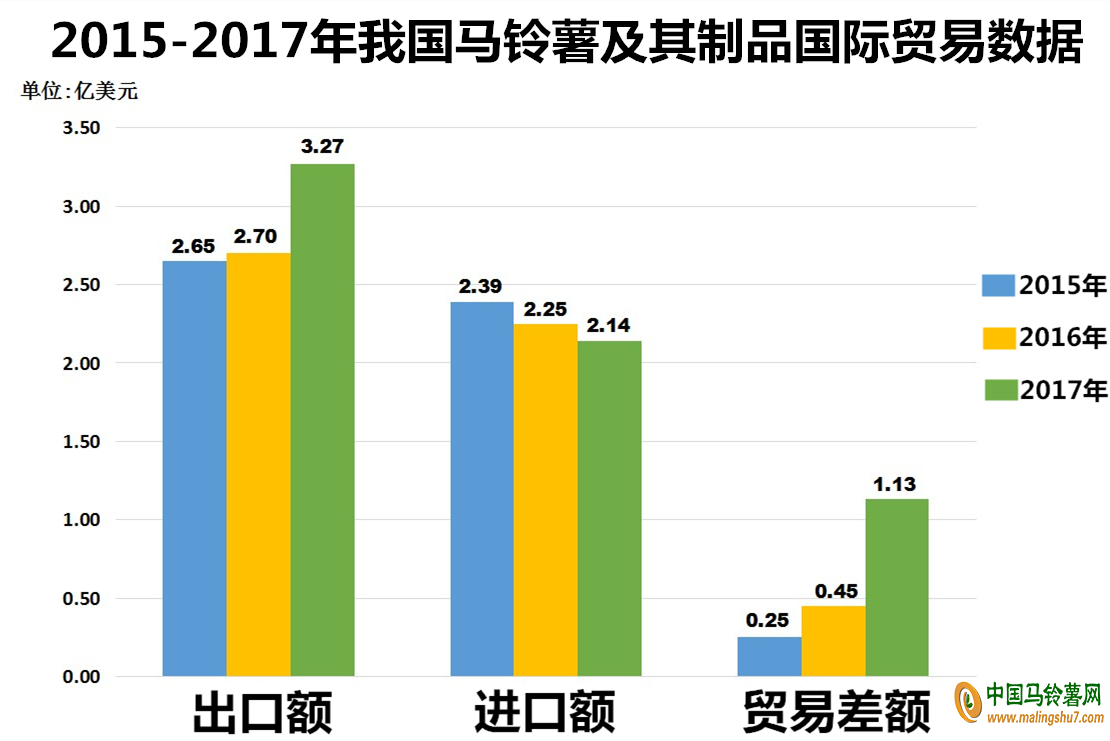

4、進(jìn)出口:

我國(guó)馬鈴薯貿(mào)易規(guī)模擴(kuò)大,尤其馬鈴薯出口逐年增長(zhǎng),貿(mào)易順差額不斷增加。

5、深加工:

馬鈴薯具有較大的加工鏈,發(fā)達(dá)國(guó)家馬鈴薯加工產(chǎn)品比例較高,如美國(guó)占70%以上,歐盟在 40%左右,全世界的馬鈴薯休閑食物消費(fèi)額超過(guò)200億美元。而中國(guó)馬鈴薯的加工量不足 10%,這與馬鈴薯出產(chǎn)大國(guó)的稱謂不相適應(yīng)。全世界人均年消費(fèi)馬鈴薯28kg,而發(fā)達(dá)國(guó)家人均消費(fèi)達(dá)74kg,發(fā)展中國(guó)家人均消費(fèi)只18kg,而我國(guó)人均僅14kg。

我國(guó)馬鈴薯加工轉(zhuǎn)化率低,85%用于鮮食,加工轉(zhuǎn)化率僅為10%左右,加工產(chǎn)品結(jié)構(gòu)單一,傳統(tǒng)馬鈴薯食品消費(fèi)形勢(shì)鮮食采用為主,沒(méi)有進(jìn)行工業(yè)化的深加工。馬鈴薯產(chǎn)地發(fā)展的機(jī)遇,我國(guó)即將全面跨入營(yíng)養(yǎng)健康的時(shí)代,營(yíng)養(yǎng)健康是農(nóng)業(yè)發(fā)展的必然需求和方向,馬鈴薯主食化有利于膳食營(yíng)養(yǎng)平衡。

近年來(lái),在市場(chǎng)拉動(dòng)和政策推動(dòng)下,我國(guó)馬鈴薯從種植到加工、消費(fèi),全產(chǎn)業(yè)鏈快速發(fā)展。加工行業(yè)較快發(fā)展,冷凍薯?xiàng)l生產(chǎn)快速增長(zhǎng),馬鈴薯全粉擴(kuò)大應(yīng)用、穩(wěn)健增長(zhǎng),馬鈴薯薯片等休閑食品市場(chǎng)需求旺盛,馬鈴薯主食產(chǎn)業(yè)開(kāi)發(fā)開(kāi)始起步。產(chǎn)業(yè)發(fā)展逐步集中,形成了一批具有較強(qiáng)經(jīng)濟(jì)實(shí)力、競(jìng)爭(zhēng)能力、技術(shù)優(yōu)勢(shì)的馬鈴薯加工企業(yè)和產(chǎn)業(yè)集聚區(qū)。創(chuàng)新能力不斷提升,馬鈴薯加工食品新品輩出,加工產(chǎn)出率、副產(chǎn)物利用率均有所提高,研發(fā)生產(chǎn)出一批高附加值產(chǎn)品,變性淀粉品種由10多種增加到30多種。

結(jié)合2019年末,北方多地庫(kù)薯行情維穩(wěn)偏強(qiáng),價(jià)格有不同幅度的上漲,具體原因,分析如下:

供應(yīng)方面:供給貨源較少。當(dāng)前北方各產(chǎn)區(qū)馬鈴薯庫(kù)存剩余量普遍較少,交易均處于掃尾階段,南方新薯雖然質(zhì)量好,但是價(jià)格較高,對(duì)貨源的補(bǔ)充作用不大,各地市場(chǎng)交易仍然以本地庫(kù)存薯為主,由于當(dāng)前剩余貨源中次貨居多,好貨供應(yīng)明顯不足,好貨價(jià)格偏硬對(duì)整體價(jià)格有一定的帶動(dòng)作用。

需求方面:春節(jié)來(lái)臨對(duì)蔬菜消費(fèi)促進(jìn)明顯,馬鈴薯雖是大眾蔬菜,但需求量也會(huì)隨之增加,隨著人們消費(fèi)水平的日益提高,低價(jià)位不再是選購(gòu)馬鈴薯最主要的參考因素,而薯型、顏色、品質(zhì)等成為消費(fèi)者購(gòu)買(mǎi)時(shí)的參考因素。目前各主產(chǎn)區(qū)的走貨狀況也從側(cè)面反映了這種情況,即使價(jià)格相對(duì)較高,但高品質(zhì)、大規(guī)格的貨源依然較受批發(fā)市場(chǎng)采購(gòu)商的歡迎,成交量較大。可見(jiàn)薯型好、品質(zhì)優(yōu)的品種依然受到消費(fèi)市場(chǎng)的認(rèn)可,且銷售價(jià)格明顯高于其他品種。

八、2020年春季行情展望:

結(jié)合山東滕州產(chǎn)區(qū)實(shí)際,由于2020年1月中旬幾天的陰雨,導(dǎo)致土壤粘重,造成三膜早春馬鈴薯種植延后或有的直接等待進(jìn)行兩膜種植,基于以上因素,在本來(lái)冷庫(kù)剩余馬鈴薯相比去年同期偏少的情況下,馬鈴的薯耐儲(chǔ)優(yōu)勢(shì),即是冷庫(kù)馬鈴薯提升價(jià)格的利好。

本信息未經(jīng)本網(wǎng)許可,不得進(jìn)行商業(yè)性轉(zhuǎn)載。轉(zhuǎn)載聲明

本信息未經(jīng)本網(wǎng)許可,不得進(jìn)行商業(yè)性轉(zhuǎn)載。轉(zhuǎn)載聲明- 暫無(wú)

- 暫無(wú)

2)天下良田馬鈴薯網(wǎng)誠(chéng)招全國(guó)各地報(bào)價(jià)員,要求:能及時(shí)、準(zhǔn)確提供當(dāng)?shù)孛刻斓鸟R鈴薯交易價(jià)格和市場(chǎng)行情,合作細(xì)節(jié)請(qǐng)聯(lián)系:QQ:2557498673/434956480;電話:0537-3163976;微信:malingshu51。

3)歡迎廣大薯友加入天下良田馬鈴薯網(wǎng)QQ群1:459236849;QQ群2:146500475,交流各地價(jià)格、行情盡在此群。

- [11-18]主產(chǎn)區(qū)價(jià) 11月18日山東滕州馬鈴薯價(jià)格

- [11-18]主產(chǎn)區(qū)價(jià) 11月18日山東肥城馬鈴薯價(jià)格

- [11-18]其他 11月18日肥城馬鈴薯價(jià)格行情

- [11-18]其他 11月18日西吉馬鈴薯價(jià)格行情

- [11-18]北方價(jià)格 11月18日山東莒縣馬鈴薯價(jià)格

- [11-18]北方價(jià)格 11月18日內(nèi)蒙烏蘭察布馬鈴薯…

- [11-19]南方價(jià)格 11月19日云南麗江馬鈴薯價(jià)格

- [11-19]種薯價(jià)格 11月19日甘肅定西種薯價(jià)格

- [11-19]冷庫(kù)租賃 11月19日武川地窖租賃價(jià)格

- [11-19]批發(fā)價(jià)格 11月19日聊城興農(nóng)蔬菜市場(chǎng)土…

- [09-19]綜述 陰雨影響持續(xù) 新薯交易不旺

- [08-29]綜述 河北內(nèi)蒙陰雨頻繁 新薯采挖…

- [05-08]日評(píng) 新薯競(jìng)相上貨 價(jià)格偏弱下滑

- [04-27]日評(píng) 滕州新薯為什么不漲反掉?

- [08-17]周評(píng) 新薯遭遇“當(dāng)頭雨”,交易能…

- [01-04]月評(píng) 馬鈴薯貨源充足 后期是漲是跌…

- [03-08]熱點(diǎn) 2021年薯市能否“牛”轉(zhuǎn)乾坤…

- [09-14]熱點(diǎn) 今年土豆為啥賣(mài)不上價(jià)?

- [11-23]深度 批發(fā)市場(chǎng)方面是這樣看待后市…

- [12-26]深度 土豆價(jià)格能否翻身?

- [08-20]熱點(diǎn) 2025年7月下旬大蒜是等還是收…

- [07-08]熱點(diǎn) 最嚴(yán)“禁酒令”,酒水、餐飲.…

- [08-08]馬鈴 甘肅臨兆:早熟馬鈴薯收貨忙

- [08-20]動(dòng)態(tài) 聊聊2025青苗姜:是賣(mài)還是留…

- [08-20]動(dòng)態(tài) 大蒜“爛尾劫”:避開(kāi)“爛尾…

- [08-16]長(zhǎng)勢(shì) 甘肅定西現(xiàn)嚴(yán)重旱情 馬鈴薯…

- [07-01]氣象 長(zhǎng)江中下游地區(qū)出現(xiàn)降雨間歇

- [06-17]氣象 華北黃淮高溫持續(xù) 江淮江南降…

- [05-02]貿(mào)易商機(jī) 四川客戶長(zhǎng)期求購(gòu)黃皮黃…

- [04-20]貿(mào)易商機(jī) 不限數(shù)量 求購(gòu)紅皮黃心土…

- [03-09]交易提示 北方薯掃尾 行情為何頹廢…

- [02-26]交易提示 薯市交易復(fù)蘇 反彈能否出…

- [08-22]出口數(shù)據(jù) 2024年7月中國(guó)各省市馬鈴…

- [08-22]出口數(shù)據(jù) 2024年7月中國(guó)馬鈴薯出口…

- [03-28]種植面積 2020年馬鈴薯產(chǎn)區(qū)種植面…

- [03-20]庫(kù)存統(tǒng)計(jì) 主產(chǎn)區(qū)庫(kù)存情況及產(chǎn)區(qū)心…

|

|

||||||||||||||||||

|

|

|